仮想通貨に関する所得の計算方法等についてを

読み込んでいる,特定行政書士の澤田です。

税理士じゃないので,具体的な計算とか,

アドバイスはしていないのですが,

ここの仕組みが分かってないと,

法務が周らないので・・・。

法務と,税務は,両輪です,はい。

で,国税庁が出したものの中に,

以下の事例が出てきています。

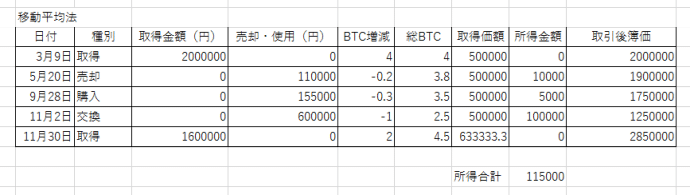

問 仮想通貨を追加で購入しましたが、取得価額はどのように計算すればよいですか。

(1年間の仮想通貨の取引例)

3月 9日 2,000,000 円(支払手数料を含む。)で4ビットコインを購入した。

5月 20 日 0.2 ビットコイン(支払手数料を含む。)を 110,000 円で売却した。

9月 28 日 155,000 円の商品購入に 0.3 ビットコイン(支払手数料を含む。)

を支払った。

11 月 2日 他の仮想通貨購入(決済時点における他の仮想通貨の時価 600,000

円)の決済に 1 ビットコイン(支払手数料を含む。)を支払った。

11 月 30 日 1,600,000 円(支払手数料を含む。)で2ビットコインを購入した。

で,その答えとしては,

同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価額

の算定方法としては、移動平均法を用いるのが相当です(ただし、継続して適用

することを要件に、総平均法を用いても差し支えありません。)。① 移動平均法を用いた場合の1ビットコイン当たりの取得価額

上記(例)の場合の1ビットコイン当たりの取得価額は、次の計算式のとおり

3月9日時点で 500,000 円、11 月 30 日時点で 633,334 円です。○ 3月9日に取得した分の1ビットコイン当たりの取得価額

2,000,000 円÷4BTC=500,000 円/BTC

~3月 10 日から 11 月 30 日までの間に 1.5BTC を売却又は使用~

○ 11 月 30 日の購入直前において保有しているビットコインの簿価

500,000 円 × (4BTC-1.5BTC)= 1,250,000 円

【この時点での1ビットコイン当たりの取得価額】【この時点で保有しているビットコイン】

~11 月 30 日に2BTC を購入~

○ 11 月 30 日の購入直後における1ビットコイン当たりの取得価額

(1,250,000 円+1,600,000 円) ÷ (2.5BTC+2BTC) = 633,334 円

【この時点での保有しているビットコインの簿価の総 額】【この時点で保有しているビットコイン】

※ 取得価額の計算上発生する1円未満の端数は、切り上げして差し支えありません。

と,書いてあるのですが,

これが文字で書かれると,

いまいち,よく分からん。

ので,表にしてみた。

さて,これを自動化して,

計算することはできるのだろうか…。

いくつか自動計算をうたうサイトが

出てきてはいますが・・・。

正確性の検証,難しそう・・・。

昔ね,某クラウド会計ソフト,

合計計算が合わないなんてものが

あったりしたんですよね・・・。